¿En qué podemos ayudarte?

Pregunta lo que quieras. Encuentra las respuestas inmediatamente.

¿Se puede mejorar el cálculo del rendimiento neto?

En teoría, sería posible sustituir el valor de la suma actual de los reembolsos de principal programados a futuro con la suma actual descontando futuros flujos de efectivo.

Sin embargo, para lograr esto, necesitarías hacer muchas suposiciones sobre el momento y la cantidad de flujos de efectivo futuros de tu cartera pendiente. Deberías estimar cuánto y cuándo se reembolsarían los préstamos actuales y tendrías que hacer la misma suposición también para los préstamos en mora. También necesitarías descontar estos flujos de efectivo con una tasa igual a la XIRR real de la inversión totalmente vencida o usar fechas futuras y cantidades de pago de forma granular en el modelo. Al final, uno simplemente llegaría a un número basado en muchas suposiciones que aún deberían probarse en la realidad.

Hemos visto a algunos inversores construir sus propios modelos ajustados al riesgo que simplemente toman el saldo del principal pendiente y lo reducen en una fracción de los préstamos vencidos. Aunque esto podría parecer un paso razonable a simple vista, ignora el hecho de que los préstamos pendientes cubrirán tanto los intereses como el principal, al igual que los préstamos recuperados. Esta lógica podría aplicarse a inversiones con tasas de rendimiento muy bajas (donde los pagos de intereses futuros se descuentan a cero o a números negativos), sin embargo, no a préstamos de consumo que tengan tasas de interés ajustadas al riesgo razonables.

En otras palabras, en caso de que se descontaran los préstamos vencidos al mismo tiempo, los préstamos vigentes se contabilizarían al valor presente con una prima.

Si estás interesado en intentar establecer un modelo mejor para calcular el valor actual, te recomendamos que utilices las exportaciones de Pagos históricos y Datos de flujos de caja futuros en datos públicos o personales. Estos conjuntos de datos están disponibles para que los descargues desde la página de informes públicos. El simple uso de cantidades pendientes no es suficiente para construir un modelo.

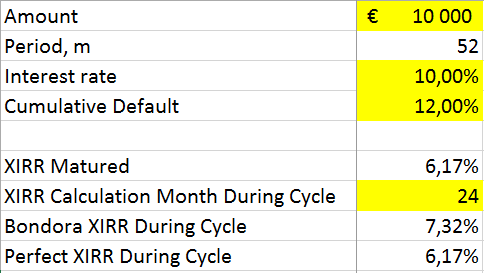

El archivo adjunto a continuación te brinda un ejemplo de plantilla de descuento de flujos de efectivo futuros y cálculo de XIRR en diferentes puntos en el tiempo durante el ciclo de una cartera. También incluye todos los datos utilizados en los cálculos de rendimiento reales presentados en los análisis anteriores. La hoja 'Ejemplo de calculadora XIRR' muestra un modelo básico que incluye algunos elementos para incluir en tus propios análisis. Las celdas en amarillo se pueden editar y las celdas blancas se corrigen (ten en cuenta que este ejemplo es para una cartera de 52 meses). Los cálculos relacionados con 'Bondora XIRR' se basan en la lógica que se utiliza actualmente en Bondora, mientras que los cálculos de 'Perfect XIRR' se basan en una situación en la que se tendría información perfecta disponible en cualquier momento durante el ciclo.

¿Ha respondido esto a tu pregunta?

* Capital en riesgo. Las inversiones realizadas con Bondora no están garantizadas y tampoco se garantiza la preservación del valor invertido. Por favor, ten en cuenta que el rendimiento histórico alcanzado en el pasado no garantiza la tasa de rendimiento a futuro. La rentabilidad del nivel Go & Grow Unlimited es de hasta un 4 % anual. La rentabilidad de Go & Grow es de hasta un 6.75 % anual. Antes de decidirte a invertir, revisa nuestra declaración de riesgo y consulta con un asesor financiero si fuera necesario.