¿En qué podemos ayudarte?

Pregunta lo que quieras. Encuentra las respuestas inmediatamente.

¿Cómo se calculan las calificaciones de riesgo de Bondora?

¿Cómo se calculan las calificaciones de riesgo de Bondora?

Bondora ha analizado más de mil millones de solicitudes de préstamos desde el inicio de sus operaciones en 2009 y ha desarrollado una amplia experiencia en la calificación crediticia utilizando los datos que ha acumulado. Con una base de datos de calificación crediticia patentada que proporciona información crítica sobre el comportamiento de los prestatarios, Bondora ha desarrollado un alto nivel de experiencia en préstamos al consumo en Estonia, Finlandia y España.

Bondora emplea un modelo de calificación crediticia desarrollado internamente, utilizando todos los datos recopilados en los pasos anteriores para calcular la calificación de riesgo de un posible prestatario. Las variables exactas que influyen en las calificaciones de riesgo crediticio se determinan y adaptan según sea necesario mediante análisis estadísticos. Estos pueden incluir información de ingresos, informes de empleo e historial crediticio, así como marketing y otros datos no tradicionales.

La calificación de Bondora se calcula utilizando los puntos de todos los datos que tenemos de un individuo. Entre otras cosas, se pone mucho énfasis en los datos validados externamente, que obtenemos de las agencias de crédito, registros de población, bancos y autoridades fiscales. Los datos que obtenemos de estos terceros de confianza son confidenciales y no se pueden compartir.

Los datos autoinformados que se muestran a los inversores generalmente no son muy predictivos y tienen relativamente poca influencia en la calificación de Bondora de un préstamo en particular.

El riesgo individual de otorgar este préstamo en particular se calcula utilizando todos los parámetros que hemos recopilado. A menudo, pero no siempre, las métricas tradicionales no han sido muy predictivas para evaluar el riesgo del prestatario y, en cambio, se pone mucho más énfasis en los datos completamente verificados, especialmente los datos de comportamiento, de terceros de confianza. Por eso es imposible derivar el nivel de riesgo estadístico de un préstamo simplemente a partir de los datos visibles. Un prestatario con ingresos altos y pocas otras líneas de crédito puede obtener una calificación Bondora de alto riesgo y un prestatario con ingresos bajos y muchos otros créditos puede obtener una calificación Bondora de bajo riesgo. Esto se debe a que los datos que obtenemos de terceros pueden identificar comportamientos que son respectivamente de alto o bajo riesgo.

Bondora Rating representa la pérdida esperada combinada (pérdida después de recuperaciones), no solo el riesgo de incumplimiento de un préstamo. Esto significa que al calcular la calificación de Bondora también estimamos la probabilidad de recuperación. Si dos préstamos tienen el mismo incumplimiento esperado, pero uno tiene una tasa de recuperación esperada sustancialmente mejor, entonces las calificaciones serían diferentes. En otras palabras, un préstamo con menor incumplimiento pero también menor potencial de recuperación puede obtener una calificación de Bondora de mayor riesgo que uno con mayor incumplimiento pero también mayor potencial de recuperación.

Además, las solicitudes de préstamos del mismo prestatario pueden tener una calificación de Bondora diferente, ya que el potencial de recuperación es diferente para diferentes cantidades de préstamos.

El sistema de puntuación está elaborado por el equipo de scoring y precios de la unidad de negocio de crédito al consumo de Bondora y aprobado por el Jefe de Riesgo de Crédito de la unidad en cuestión. El sistema de puntuación se evalúa y calibra periódicamente.

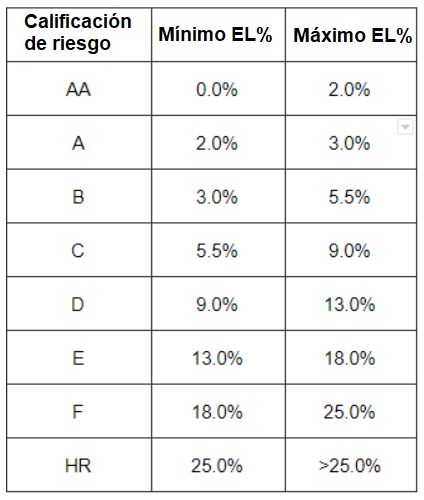

El sistema de puntuación proporciona estimaciones anticipadas de un año de la pérdida esperada (es decir, la proporción de interés bruto no recibido debido a pérdidas crediticias). Con base en estos datos, a las solicitudes de préstamos se les asigna una calificación Bondora que va desde AA (la calificación más segura) hasta HR (la calificación de “grado de inversión” de mayor riesgo).

Las pérdidas esperadas mínimas y máximas por calificación de riesgo se proporcionan en la siguiente tabla:

Calificación de riesgo Mínimo EL% Máximo EL%

¿Ha respondido esto a tu pregunta?

* Capital en riesgo. Las inversiones realizadas con Bondora no están garantizadas y tampoco se garantiza la preservación del valor invertido. Por favor, ten en cuenta que el rendimiento histórico alcanzado en el pasado no garantiza la tasa de rendimiento a futuro. La rentabilidad del nivel Go & Grow Unlimited es de hasta un 4 % anual. La rentabilidad de Go & Grow es de hasta un 6.75 % anual. Antes de decidirte a invertir, revisa nuestra declaración de riesgo y consulta con un asesor financiero si fuera necesario.